Według danych podawanych przez Giełdę Papierów Wartościowych udział inwestorów indywidualnych w obrotach na rynku NewConnect w pierwszym półroczu 2010 r. wyniósł 92%. Jest to dosyć stała tendencja od początku istnienia tego rynku, która mówi jasno, na NewConnect rządzą indywidualni.

Według danych podawanych przez Giełdę Papierów Wartościowych udział inwestorów indywidualnych w obrotach na rynku NewConnect w pierwszym półroczu 2010 r. wyniósł 92%. Jest to dosyć stała tendencja od początku istnienia tego rynku, która mówi jasno, na NewConnect rządzą indywidualni.

Niska płynność rynku NewConnect

Dlaczego rynek NewConnect jest domeną inwestorów indywidualnych? Wynika to z kilku faktów. Otóż początkowe rozproszenie akcji, w momencie debiutu, jest bardzo niskie. Przytłaczająca większość spółek trafiła na NewConnect po przeprowadzeniu oferty w trybie Private Placement, co oznacza, że w dniu debiutu spółki te spółki mają teoretycznie maksymalnie 99 akcjonariuszy, a jak pokazuje praktyka faktyczna liczba osób biorących udział w ofercie jest zdecydowanie mniejsza. Były notowane przypadki gdzie w Private Placement wzięła udział zaledwie jedna osoba (spółka Epigon). Nie sprzyja to, przynajmniej na początku notowań, wysokiej płynności. Dla porównania minimalne rozproszenie akcji po przeprowadzeniu IPO musi wynosić przynajmniej 300 inwestorów. Z racji stosunkowo niewielkich ofert, nie przekraczających kilku milionów złotych nie ma zainteresowania inwestorów instytucjonalnych na etapie oferty Private Placement. Ciężko mieć o to pretensje do funduszy inwestycyjnych, dla których często minimalny próg wejścia w daną spółkę to kwota rzędu powiedzmy 30 mln zł. A dodatkowo, fundusze stawiają warunki, że dobrze by było, żeby wykładając te wspomniane przykładowe 30 mln nie przekroczyć progu 5% w akcjonariacie spółki i tym samym uniknąć obowiązków informacyjnych. Tymczasem przeciętny inwestor indywidualny wykłada w ofercie Private Placement około 50 tys. zł. Daje to pewien obraz wielkości spółek jakie pojawiają się na rynku NewConnect. Widać też gigantyczną dysproporcję między dużymi spółkami z podstawowego rynku GPW, które cieszą się zainteresowaniem inwestorów instytucjonalnych, a spółkami z rynku NewConnect, nad którymi żaden fundusz się nie pochyli. Oczywiście tak jest co do zasady, natomiast można wskazać wyjątki, które jedynie potwierdzą tę regułę. Należy jednak zwrócić uwagę, że problem niskiej płynności, to nie tylko problem NewConnectu. Najmniejsze spółki z GPW borykają się dokładnie z tą samą bolączką.

Powstaje przez to pewne zamknięte koło, tj. nie ma płynności bo nie ma inwestorów instytucjonalnych, a nie ma inwestorów instytucjonalnych, bo nie ma płynności. Tak będzie jeszcze przez dłuższy czas. Ta dominacja inwestorów indywidualnych jest po prostu cechą tego rynku i należy się do tego przyzwyczaić, bo raczej nie zapowiada się, żeby miało to się zmienić w najbliższej przyszłości.

Relacje inwestorskie to relacje z indywidualnymi

Czym to skutkuje? Dla spółek notowanych na NewConnect powoduje to jedną zasadniczą implikację. Relacje inwestorskie na rynku NewConnect są de facto relacjami inwestorskimi z inwestorami indywidualnymi. Co to oznacza? Albo może inaczej: Co to powinno oznaczać? To że katalog czynności, które spółka może i powinna wykonywać w celu poprawienia komunikacji z inwestorami będzie inny niż ten, który będzie obowiązywał np. dla spółek z indeksu WIG20. Spółka z NewConnect nie pojedzie na road show do Stanów Zjednoczonych, ani nie będzie zmuszona odpowiadać na pytania żadnej agencji ratingowej. Powinna natomiast zaplanować cykl spotkań z inwestorami indywidualnymi, czy też dni otwarte w spółce.

Indywidualni o NewConnect

Zanim przejdziemy do opisania katalogu czynności, na których powinny koncentrować się spółki z rynku NewConnect przyjrzyjmy się przeciętnemu inwestorowi indywidualnemu, który jest obecny na polskim rynku kapitałowym. To właśnie jego sylwetka, profil, zasobność portfela oraz stan wiedzy mają bardzo duży wpływ na to jakie faktycznie czynności powinny podejmować spółki notowane na NewConnect.

Według wyników Ogólnopolskiego Badania Inwestorów przeprowadzonego w pierwszym półroczu 2010 r. zaledwie 17% inwestorów zadeklarowało, że lokuje swoje środki na rynku NewConnect.

Rys. 1. Lokowanie środków na rynku NewConnect

Źródło: Ogólnopolskie Badanie Inwestorów 2010

Jako przyczynę takiego stanu rzeczy inwestorzy wymieniają przede wszystkim 3 główne przyczyny:

- Słaba znajomość rynku (brak szkoleń i analiz)

- Niska płynność rynku NewConnect

- Zbyt wysokie ryzyko inwestycji

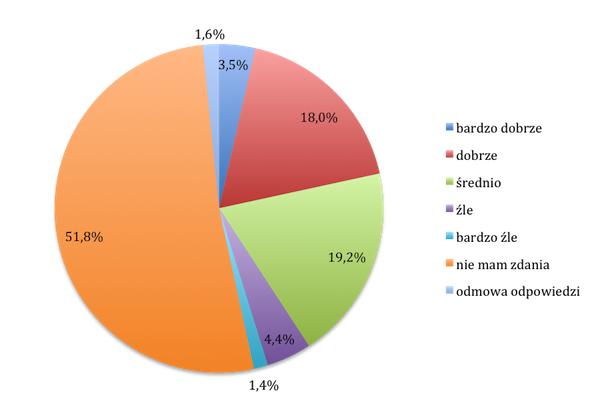

O ile z dwoma ostatnimi wadami rynku NewConnect ciężko dyskutować i w miarę skutecznie przeciwdziałać, to na punkt 1 spółki notowane na NewConnect mają bardzo realny wpływ. Ta nieznajomość rynku, brak wiedzy o zasadach funkcjonowania, itp. powtarza się w jeszcze jednej statystyce. Otóż według wyników OBI 2010 mniej niż połowa inwestorów w ogóle ma jakiekolwiek zdanie o rynku NewConnect (rys. 2)

Rys. 2. Ocena rynku NewConnect przez inwestorów indywidualnych

Źródło: Ogólnopolskie Badanie Inwestorów 2010

Komunikować czyli co robić?

Ten profil inwestora indywidualnego niejako wymusza działania spółek, które chcą i powinny prowadzić komunikację z inwestorami. Te działania w głównej mierze powinny koncentrować się na bezpośredniej komunikacji z inwestorami, czy to osobistej, czy też za pośrednictwem internetu, a także powinny w dużej mierze być poświęconej szeroko rozumianej edukacji. I tutaj dochodzimy do zasady nr 1, której spełnienie jest obowiązkowe dla każdej spółki giełdowej - należy posiadać dobrą stronę internetową.

W dzisiejszych czasach inwestorzy cenią sobie szybki dostęp do informacji, więc posiadanie przejrzystej i kompletnej strony internetowej jest dla spółki z rynku NewConnect koniecznością. Mała znajomość rynku NewConnect powoduje, że spółki z tego rynku powinny bardzo koncentrować się na działaniach edukacyjnych, tj. powinny na swojej stronie szczegółowo, ale jednocześnie prosto informować zarówno o działalności swojej spółki jak i szerzej o branży, w której działają. Jednocześnie trzeba mierzyć siły na zamiary. Nie każda spółka musi mieć stronę jak PBG (regularnego laureata konkursu Złota Strona Emitenta) i nie musi zatrudniać sztabu ludzi do obsługi tej strony, gdyż po pierwsze, często spółek na to zwyczajnie nie stać, a po drugie nie ma takiej potrzeby. Jak pokazuje praktyka, to brak aktualności i należytej staranności przy bieżącej obsłudze jest największą bolączką stron internetowych polskich spółek giełdowych. Prostota, minimalizm, a jednocześnie aktualność i starania o kompletność stron powinny przyświecać twórcom witryn internetowych. I wcale nie muszą one kosztować tyle co strony spółek z indeksu WIG20.

Pozostałe zasady są truizmami. Należy po prostu się komunikować. Polski rynek kapitałowy jest na tyle ubogi jeśli o chodzi o bezpośrednią komunikację z inwestorami indywidualnymi, że po prostu wystarczy to robić w jakikolwiek sposób, by pozytywnie wyróżniać się na tle konkurencji. A oczywiście dobrze jest robić to poprawnie. Po pierwsze i najważniejsze należy zachować regularność, a nie budzić się przy okazji sytuacji kryzysowej w spółce. Utrzymywanie dobrych relacji z inwestorami indywidualnymi jest procesem długofalowym obliczonym na lata, więc nie można rezygnować, jeśli po miesiącu wytężonych działań, liczba zapytań od inwestorów indywidualnych nie zmieni się i wciąż pozostanie na poziomie zero. W przypadku spółek z rynku NewConnect warto, aby osobą często komunikującą się z inwestorami był Prezes Zarządu, to bardzo pomaga wiarygodności przekazu. Dobrze jest zaplanować w roku kilka spotkań z inwestorami indywidualnymi, np. na dużej ogólnopolskiej konferencji, być może jedną lub kilka wideokonferencji przy okazji ogłaszania wyników, raz na jakiś czas zaplanować dzień otwarty. Być może na początku przyjdzie na niego jeden inwestor, może dwóch. Ale i tak te działania trzeba prowadzić, bo tylko tą metodą da się poprawiać komunikację z inwestorami indywidualnymi. Nigdy jednak spółki się o tym nie przekonają, jeżeli nie spróbują.

Z pewnością brakuje także pokrycia analitycznego dla małych spółek. O ile wycen, raportów i analiz spółek z indeksu WIG20 jest cała masa, tak znalezienie dobrej analizy fundamentalnej albo wręcz jakiejkolwiek analizy fundamentalnej spółki poniżej indeksu mWIG40 graniczy z cudem. Zatem być może warto gdzieś nawet zapłacić za taką analizę, choćby czasami miała być dla spółki niekorzystna.

Inwestor indywidualny oprócz zasobności portfela różni się od instytucjonalnego jeszcze jedną ważną cechą, która nakazuje jego inne traktowanie niż np. przedstawiciela TFI. Inwestor indywidualny wydaje na zakup akcji swoje prywatne pieniądze, ma więc do nich zupełnie inny stosunek emocjonalny niż inwestor instytucjonalny, który najczęściej wydaje pieniądze swoich klientów (nota bene też inwestorów indywidualnych). Inwestor indywidualny reaguje bardziej nerwowo, emocjonalnie, bo przecież ryzykuje swoim własnym majątkiem. Stąd też wymaga on szczególnej uwagi, aktywnego wychodzenia do niego z informacją, mówiąc brutalnie - wciskania mu informacji. Nie przyjmuję argumentów przedstawicieli spółek, że „ja nie komunikuję się z inwestorami indywidualnymi, bo do mnie ostatnio zadzwonił inwestor indywidualny pół roku temu, a na walnym nigdy nie był żaden“. Na takie stwierdzenia mogę jedynie odpowiedzieć, że jeżeli ów przedstawiciel spółki będzie oczekiwał w swoim wygodnym skórzanym fotelu w klimatyzowanym gabinecie, aż inwestor pierwszy do niego przyjdzie, to może się nigdy nie doczekać. Tylko niech potem spółki nie mają pretensji, że ich kurs spadł od debiutu o 90%, a dziennie zawiera się na ich walorach średnio dwie transakcje.

Opracowanie:

![]()

---------------------------------------------------

Stowarzyszenie Inwestorów Indywidualnych przeprasza za opublikowanie na łamach eBiuletynu NewConnect nr 25/2010 w artykule pt. "Szczerość się ceni", bezpodstawnych zarzutów pod adresem spółki Central Eastern Europe Capital Sp. z o.o. (obecnie WDM Autoryzowany Doradca Sp. z o.o.) z siedzibą we Wrocławiu, sugerujących brak kompetencji tejże spółki w przygotowaniu dokumentów informacyjnych dla spółek ubiegających się o wprowadzenie instrumentów finansowych do obrotu w alternatywnym systemie obrotu prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. oraz celowe wprowadzenie inwestorów w błąd poprzez nierzetelne przygotowanie dokumentów informacyjnych.

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł