Mera jest jedną z tych spółek, które rynkowi NewConnect towarzyszą od samego początku. Jeden z największych producentów schodów w Polsce wraz z podmiotami zależnymi tworzy Grupę Kapitałową operującą w skali międzynarodowej. Grupa obecna jest na rynku drzewnym oraz budowlanym.

Mera S.A. zajmuje się produkcją i sprzedażą schodów i elementów drewnianych do klatek schodowych, Spółka świadczy usługi budowlane. Przedsiębiorstwa z Grupy operują w branży drzewnej: Klon S.A. zajmuje się przetwórstwem surowca drzewnego i produkcją płyt klejonych (69,11% udziału w kapitale), HST Treppen GmbH (97,5% udziału) sprzedażą i montażem schodów, Aektic-Treppentechnink GmbH - dystrybucja schodów i stopni (98,5%), merwood sp. z o.o. produkcją pozostałych wyrobów stolarskich i ciesielskich dla budownictwa, zaś poprzez Multi PB SP. z o.o. prowadzona jest działalność w obszarze badań i analiz technicznych.

64% przychodów Grupy pochodzi ze sprzedaży wyrobów drewnianych, pozostała część generowana jest przez usługi budowlane. Podobnym rozkładem charakteryzują się przychody w ujęciu geograficznym – 63% pochodzi ze sprzedaży krajowej, zaś 37% to sprzedaż do pozostałych krajów UE. Dzięki rozbudowanym strukturom sprzedażowym, Grupa eksportuje swoje towary do Niemiec, Austrii, Francji, Hiszpanii, Słowacji, Anglii, Norwegii.

Wyniki finansowe

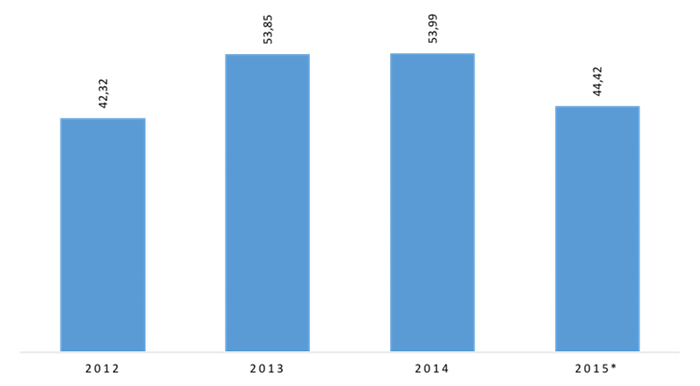

Wykres 1 Skonsolidowane przychody MERA S.A. w latach 2013-2015 (dane w mln zł)

Źródło: Spółka

*Dane narastająco za cztery kwartały 2015 r.

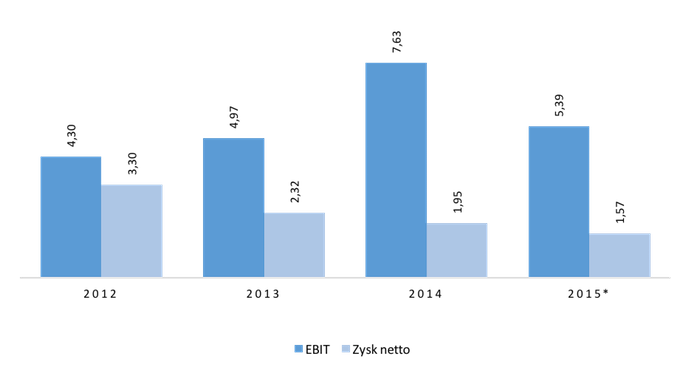

Wykres 2 Skonsolidowane przychody MERA S.A. w latach 2013-2015 (dane w mln zł)

Źródło: Spółka

*Dane narastająco za cztery kwartały 2015 r.

Na przestrzeni ostatnich lat Grupa MERA konsekwentnie zwiększała sprzedaż, dynamika odnotowana w roku 2013 wyniosła 127% przychodów osiągniętych w 2012. Z kolei w 2014 roku sprzedaż Grupy ukształtowała się na zbliżonym poziomie w porównaniu do analogicznego okresu roku poprzedniego. Jednocześnie w latach 2012-2014 zmalała rentowność netto, z poziomu 7,81% do 3,61%.

Z jednej strony odnotowane wzrosty ugruntowane były organicznym rozwojem spółek z Grupy Kapitałowej (głównie KLON S.A.) oraz akwizycją spółki Nector, operującej w branży hydrotechnicznej. Spadek rentowności z kolei związany był z poniesieniem kosztów związanych z emisjami obligacji oraz wynikiem ekspozycji Grupy na zmienność kursów walutowych. Z drugiej strony w drugiej połowie 2014 r. Mera podjęła decyzję o dezinwestycji w Netcor. Zdarzenie przełożyło się na spadek dynamiki sprzedaży.

Z uwagi na kolejne zmiany w strukturze Grupy jakie miały miejsce w 2015 r. (sprzedaż posiadanych udziałów LB PARK sp. z o.o. oraz sprzedaż pakietu akcji w spółce SITCONTEC Polska S.A.) oraz brak danych pro-forma, które w pełniejszym stopniu obrazowałyby obecną sytuację Grupy Kapitałowej, analiza skonsolidowanych danych jest utrudniona. Warto jednak mieć na uwadze, że odnotowywane spadki będące skutkiem konsolidowania mniejszej ilości podmiotów w wynikach Grupy, jest niwelowana przez znaczące wzrosty spółki MERA S.A. na poziomie jednostkowym (w 2015 wzrost o 120% w porównaniu do sprzedaży w 2014). Powyższe pozwoliło Grupie wypracować w 2015 r. rentowność netto na zbliżonym poziomie jak w 2014 r. (odpowiednio 3,54% w stosunku do 3,61%).

Analiza SWOT

Największym atutem Mera S.A. jest silna, ugruntowana pozycja na rynku zdobyta m.in. dzięki dużemu doświadczeniu i nowoczesnym rozwiązaniom technologicznym, które gwarantują wysoką jakość produktów. Do silnych stron przedsiębiorstwa zaliczyć także należy zdywersyfikowaną ofertę, ciągłe poszerzanie spektrum działalności oraz elastyczne podejście kierownictwa do zmieniających się warunków rynkowych, czego dowodem jest fakt pojawienia się nowej gałęzi przedsiębiorstwa – usług deweloperskich, wynajmu powierzchni handlowo-magazynowych. Ponadto Grupa posiada nowoczesne zaplecze techniczne oraz dysponuje zapasem mocy przerobowych, które pomogą obsłużyć spodziewany wzrost wolumenu produkcji i sprzedaży w przyszłości. Siłą Grupy jest również wyrobiona marka w branży przetwórstwa drewna oraz struktury sprzedażowe o zasięgu międzynarodowym.

Szansą dla Spółki są pozytywne trendy zachodzące, w branży wyposażania wnętrz w Polsce, dzięki czemu Mera S.A. zyska możliwość dalszego zwiększenia sprzedaży swoich produktów. Rynek wyposażenia wnętrz jest mocno skorelowany z wydarzeniami w gospodarce i na rynku kredytowym. Obecnie wzrasta liczba konsumentów, którzy częściej wymieniają meble czy dokupują akcesoria. Pozytywnym czynnikiem wpływającym na wzrost rynków, na których Grupa operuje jest wzrost sprzedaży nowych mieszkań, zwiększona liczba dokonywanych remontów, polepszenie sytuacji gospodarczej i ogólna tendencja do poprawy warunków mieszkaniowych. Pozytywne są również perspektywy dla rynku budowlanego. Dla Polski, średnioroczny wzrost produkcji budowlanej w latach 2015-2017 powinien osiągnąć 8,6 proc. Istotne szanse dla działalności Grupy stanowią również możliwości w zakresie pozyskania dotacji unijnych, których pozyskanie posłuży do wdrożenia innowacyjnych, pro-ekologicznych projektów, co służyć będzie redukowaniu kosztów.

Słabą stroną prowadzonej działalności jest konieczność zamrażania kapitału poprzez utrzymywanie niezbędnych wielkości zapasów na potrzeby przygotowana drewna do obróbki. Należy mieć przy tym na uwadze, że produkcja uzależniona jest od dostępności surowca, tj. w produkcji wykorzystuje się drzewo suche, które jest mniej dostępne, a przez to droższe od drewna mokrego. W prawdzie Spółka w 2005 roku zakupiła suszarnie do drewna, to należy jednak mieć na uwadze, że konieczność suszenia drewna jest procesem, który negatywnie wpływa na rotację zapasów i wydłuża cykl konwersji gotówki.

Zagrożeniem dla działalności Grupy stanowi wysoki poziom zadłużenia w stosunku do kapitałów własnych. W ramach finansowania działalności, Grupa posiłkuje się zarówno kredytami jak i obligacjami. W związku z powyższym, wynik netto Grupy jest obciążony znaczącymi kosztami finansowymi. Dalsze zadłużanie będzie mieć negatywny wpływ na rentowność. Ponadto wysoki poziom zadłużenia ogranicza dalsze zdolności do finansowania rozwoju przy wykorzystaniu kapitałów obcych.

Powyższa analiza papierów wartościowych jest tylko i wyłącznie subiektywną opinią autora i nie jest rekomendacją w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Stąd SII oraz autor nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Opracowanie:

![]()

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł