© GoodMood Photo - Fotolia.com

W 2015 roku Grodno obchodzi 25-lecie działalności. Główną oś biznesową spółki stanowi dystrybucja materiałów elektrotechnicznych i oświetleniowych. Dodatkowo spółka wykorzystuje swoje specjalistyczne kompetencje i świadczy usługi z obszaru elektrotechniki, które pozwalają generować wartość dodaną dla klienta, a dla spółki – wyższy poziom marży.

Świadczone usługi związane są z audytem i inżynierią oświetlenia, klimatyzacją oraz wentylacją. Grodno specjalizuje się w doradztwie technicznym w obszarach takich jak oświetlenie, konserwacja oświetlenia i osprzętu elektrycznego i sterowanie, systemy elektroinstalacyjne, systemy automatyki budynkowej, zasilanie, doradztwo w projektowaniu instalacji elektrycznych, przemysł i rozdział energii elektrycznej. Spółka prowadzi także działalność w segmencie fotowoltaiki, która obejmuje kompleksową obsługę tego typu instalacji - począwszy od zaprojektowania, poprzez dobór komponentów, wykonawstwo, na serwisie kończąc.

Głównymi odbiorcami produktów spółki są instalatorzy, hurtownie i sklepy, obiekty wielkopowierzchniowe, przedsiębiorstwa przemysłowe, a także klienci indywidualni. Sprzedaż materiałów elektrotechnicznych oraz świadczenie usług doradczych wymaga bezpośredniego kontaktu z klientem, wobec czego strategia rozwoju spółki bazuje w dużej mierze na rozwoju sieci dystrybucji. Spółka dysponuje jedną z najbardziej rozbudowanych sieci sprzedaży wśród dystrybutorów materiałów elektrotechnicznych - obecnie Grodno posiada 44 punkty handlowe zlokalizowane na terenie całej Polski. W ciągu ostatnich pięciu lat sieć sprzedaży wzrosła o 23 placówki i rozwijana była zarówno organicznie, jak i poprzez przejęcia. O ostatniej akwizycji spółka informowała w lutym 2015 r.

W kwietniu br. spółka rozpoczęła działalność w modelu franczyzowym, bazującym na autorskim rozwiązaniu informatycznym, które umożliwia niezależnym przedsiębiorstwom prowadzić sprzedaż produktów dostępnych w sieci spółki przy wykorzystaniu identyfikacji wizualnej Grodna. Obecnie spółka posiada 1 punkt franczyzowy. Plany na 2015 rok zakładają pozyskanie ok. 20 partnerów franczyzowych i pozyskanie dodatkowych 3 punktów własnych.

Opublikowana przez spółkę strategia dodatkowo zakłada rozwój oferowanego asortymentu, nowoczesnych kanałów dystrybucji oraz optymalizację i rozwój procesów zarządzania w obszarach logistyki i sprzedaży. Na zrealizowanie celów strategicznych spółka pozyskała ponad 10,4 mln zł w drodze emisji akcji serii C i D.

Wyniki finansowe

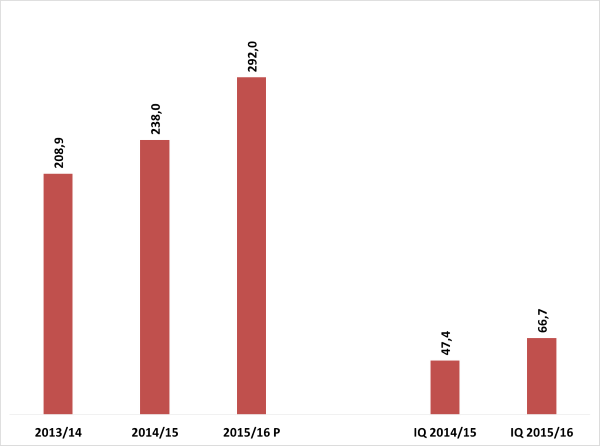

1. Przychody ze sprzedaży – dane historyczne i prognoza

Źródło: Opracowanie własne na podstawie danych spółki

Na przestrzeni ostatnich lat Grodno stale zwiększa swoją skale działalności odnotowując tym samym co roku wzrost wartości przychodów. W roku obrotowym 2014/15 wypracowano sprzedaż na poziomie 238 mln zł, 29,1 mln zł więcej niż rok wcześniej (wzrost o 13,9 proc. w stosunku do 2013/14).

W raporcie za pierwszy kwartał 2015/16 spółka wykazała 66,7 mln zł sprzedaży, tj. 40,7 proc. więcej wobec 47,4 mln zł osiągniętych w analogicznym okresie poprzedniego roku obrotowego. Prognoza na rok obrotowy 2015/16 zakłada dalsze wzrosty – spółka zamierza osiągnąć 292 mln zł przychodów, tj. wzrost o 54 mln i 22,7% względem roku obrotowego 2014/15.

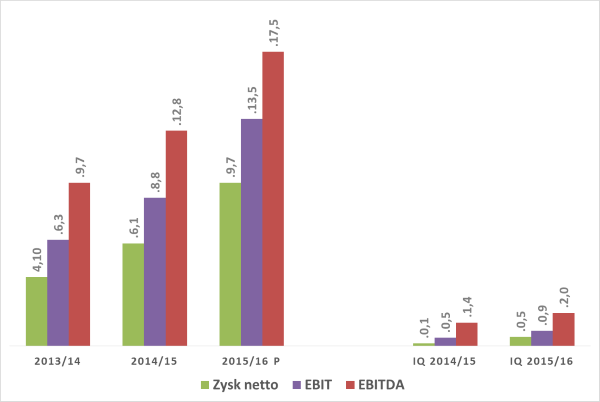

2. EBIT, EBITDA, zysk netto – dane historyczne i prognoza

Źródło: Opracowanie na podstawie danych spółki

Na niższych segmentach rachunku wyników Grodno również poprawia swoje wyniki. Ponieważ w ramach strategii rozwoju spółka prowadzi politykę zakupu nieruchomości na potrzeby ekspansji sieci dystrybucji, wyniki spółki są obciążone w dużej mierze kosztami amortyzacji. Wynik operacyjny w 2014/15 wyniósł 8,8 mln zł wobec 6,3 mln zł odnotowanych rok wcześniej, co stanowi 39,7% wzrost. Natomiast EBITDA spółki w 2014/2015 wyniosła 12,8 mln zł i była wyższa o 32% w stosunku do 9,7 mln zł odnotowanych w analogicznym okresie roku poprzedniego. W roku 2014/2015 zysk netto ukształtował się na poziomie na poziomie 6,1 mln zł, o 2 mln zł więcej niż w 2013/14.

W raporcie za pierwszy kwartał 2015/16 spółka wykazała 0,9 mln zł zysku operacyjnego, 2 mln zł EBITDA i 0,5 mln zł zysku netto. Wobec wyników odnotowanych w analogicznym okresie roku obrotowego 2014/15, wyniki uległy zwiększeniu odpowiednio o 0,4 mln zł, 0,6 mln zł i 0,4 mln zł.

Prognoza spółki na rok 2015/16 zakłada osiągnięcie wyniku operacyjnego na poziomie 13,5 mln zł, 17,5 mln zł EBITDA i 9,7 mln zł zysku netto. W porównaniu do analogicznych wartości osiągniętych w roku 2014/15 planowany wzrost wyniesie odpowiednio 53,4 proc., 36,7 proc. i 59,0 proc.

Należy jednak zaznaczyć, że działalność spółki charakteryzuje się sezonowością ze względu na procesy budowlane i cykle na rynku produkcji budowlano-montażowej. Najwyższą sprzedaż spółka odnotowuje w trzecim i czwartym kwartale roku kalendarzowego (drugi i trzeci kwartał roku obrotowego spółki), ponieważ wówczas przeprowadzana jest większość prac remontowych i wykończeniowych.

Analiza SWOT

Mocną stroną spółki jest jej model biznesowy, który zakłada sprzedaż do zróżnicowanych grup klientów, przez co Grodno nie jest uzależnione od żadnego dostawcy. Dywersyfikacja odbiorców ma też również pozytywny wpływ na zmniejszenie wrażliwości osiąganych wyników w okresie dekoniunktury. Równie istotna jest rozbudowana sieć sprzedaży (w szczególności w województwie mazowieckim) oraz system IT pozwalający na zautomatyzowanie procesów sprzedażowych i logistycznych. Do mocnych stron należy zaliczyć know-how w zakresie doradztwa elektrotechnicznego, co pozwala na zwiększenie marży oraz umiejętności kadry menedżerskiej w zakresie integrowania nowych punktów w sieci dystrybucji.

Słabą stroną z kolei jest poziom zadłużenia spółki. Mimo zmniejszenia wskaźnika zadłużenia kapitałów własnych wskutek m.in. przeprowadzonych emisji akcji, udział zadłużenia w ogólnej sumie bilansowej jest wciąż stosunkowo wysoki. Zadłużenie wynika m.in. z prowadzonej strategii rozwoju sieci dystrybucji w oparciu o zakup nieruchomości. Już teraz wynik netto Grodna jest istotnie kształtowany przez ponoszone koszty z tytułu zaciągniętych kredytów, wobec czego dalsze zadłużanie będzie mieć negatywny wpływ na rentowność spółki. Ponieważ rozwój sieci dystrybucji jest kapitałochłonny, spółka może mieć problem związany z pozyskaniem finansowania w celu ekspansji działalności za pomocą długu.

Szansą rozwoju Grodna jest stworzenie możliwości rozwoju sieci dystrybucji poprzez uruchomienie modelu franczyzowego, dzięki czemu spółka może kontynuować zwiększanie liczby punktów zrzeszonych w sieci bez konieczności dalszego zadłużania. Warto również zwrócić uwagę na szanse w postaci możliwości przejmowania podmiotów współpracujących ze spółką, tak jak to miało miejsce w przypadku ostatniego przejęcia, gdzie Grodno nabyło 100% udziałów w Inegro Sp. z o.o., powstałej z wniesienia aportem zorganizowanej części przedsiębiorstwa pod firmą Elektromag, prowadzącego działalność w zakresie dystrybucji materiałów elektrotechnicznych za pośrednictwem placówki handlowej w miejscowości Brwinów. Cena zakupu wyniosła 4,3 mln PLN, płatności zaś dokonano poprzez potrącenie wzajemnych wierzytelności wynikających ze współpracy handlowej realizowanej pomiędzy Spółką a Elektromag. Potencjał do dalszego rozwoju tkwi również w rozszerzaniu oferowanego asortymentu, w szczególności w rozwoju produktów pod marką własną.

Zagrożeniem dla spółki jest przede wszystkim pogorszenie sytuacji makroekonomicznej - zmniejszona liczba inwestycji wpływa na agresywną politykę cenową konkurentów. Powyższe przekłada się na obniżenie uzyskiwanej marży na sprzedaży. Warto podkreślić, że z uwagi na profil działalności bazujący na dystrybucji materiałów elektrotechnicznych, koszty sprzedanych towarów stanowią około 4/5 przychodów spółki. Ewentualny spadek przychodów albo wzrost kosztów zakupów połączony ze wzrostem stóp procentowych może mieć istotnie negatywny wpływ na wynik netto spółki Grodno, która w znacznej mierze opiera swój rozwój na kapitałach obcych.

Opracowanie:

![]()

Powyższa analiza papierów wartościowych jest tylko i wyłącznie subiektywną opinią autora i nie jest rekomendacją w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Stąd SII oraz autor nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł