© chalabala - Fotolia.com

Głównym profilem działalności grupy kapitałowej APS Energia jest produkcja oraz dystrybucja urządzeń zasilania gwarantowanego, opartych o autorskie rozwiązania mające zastosowanie w podmiotach z sektora przemysłowego m.in. w energetyce oraz sektorze nafty i gazu.

Ponadto, spółka zapewnia szeroki wachlarz usług komplementujących: projektowanie, montaż, instalacje, uruchomienie oraz serwis techniczny urządzeń zasilających. W skutek swojego wieloletniego doświadczenia, spółka oferuje wyspecjalizowane szkolenia oraz doradztwo z zakresu systemów zasilania dla jednostek naukowych oraz przemysłu. Spółka APS Energia S.A. zadebiutowała na rynku NewConnect w sierpniu 2013.

Oferta systemów zasilania awaryjnego dostarczana przez APS Energia pozwala zapewnić ciągłość procesów produkcyjnych oraz możliwość nieustannego działania w przypadku awarii zasilania podstawowego. W rezultacie, Emitent ma wpływ na zmniejszenie ryzyka operacyjnego Klienta eliminując zagrożenie, jakimi są straty finansowe, w przypadku awarii zasilania. Klientami Grupy byli m.in. Gazprom, PKN Orlen, NATO, KazMunayGas oraz Enea.

Emitent posiada dominującą pozycję na rynku krajowym, gdzie w segmencie energetyki oraz nafty i gazu, Grupa posiada ponad 50% udziału. Drugim co do wielkości rynkiem zbytu jest Rosja (10% udział Spółki w segmencie energetyki oraz nafty i gazu), a następnie mniejsze rynki Europy Środkowo-Wschodniej, a także pozostałe kraje Azji Centralnej. Głównymi odbiorcami Grupy są duże spółki z sektora przemysłowego realizujące nowe inwestycje w rozbudowę infrastruktury jak również ich modernizację. Struktura geograficzna przychodów skonsolidowanych kształtuje się na poziomie: 57% rynki zagraniczne (w tym 34,6% Rosja) oraz 43% rynek krajowy.

Spółka posiada dział Badawczo-Rozwojowy, który prowadzi badania użyteczności oraz funkcjonalności nowych technologii dedykowanych dla przemysłu oraz trakcji i transportu. Na bazie uzyskanych wyników opracowuje nowe (często innowacyjne) urządzenia wykorzystujące najnowsze osiągnięcia naukowe. Dział B+R pozostaje w ciągłej kooperacji z uczelniami krajowymi oraz zagranicznymi.

Model biznesowy przyjęty przez Emitenta opiera się na dostarczaniu spersonalizowanych produktów o wysokiej jakości wykorzystujących innowacyjne rozwiązania, dzięki czemu jest w stanie uzyskiwać wyższe marże niż w przypadku produkcji seryjnej. Awarie zasilania generują straty znacznie przewyższające koszty zakupu urządzeń zasilania awaryjnego. Bazując na tej wiedzy, APS Energia wyspecjalizowała się w produktach charakteryzujących się wysokim stopniem funkcjonalności, których konfigurację oraz parametry techniczne można w pełni dostosować do potrzeb konkretnego klienta. Spółka zapewnia niezbędne wsparcie techniczne co w połączeniu z wysokiej jakości produktem buduje markę firmy w kraju i za granicą.

Do celów strategicznych Grupa APS Energia zalicza umocnienie pozycji lidera na rynku polskim w sektorze urządzeń zasilania awaryjnego dla przemysłu, wzmocnienie pozycji wraz z dalszą penetracją rynków eksportowych, szczególnie rynku rosyjskiego i rynków Azji Środkowej, a także kontynuację strategii ekspansji geograficznej. Jednym z założeń strategicznych firmy jest wyraźne oddzielenie się od produktów masowych/seryjnych, charakteryzujących się niższymi kosztami wytworzenia ale i niższą jakością i niezawodnością. Spółka stale szuka możliwości wykorzystania istniejących oraz pojawiających się nisz rynkowych, w których znalazłyby zastosowanie produkty z obszaru systemów zasilania odznaczających się wysokim stopniem innowacyjności oraz zaawansowania technologicznego. Strategia będzie wdrażana poprzez wzrost organiczny realizowany w Polsce oraz za granicą, jak również w wyniku przejęć podmiotów z szeroko pojętego segmentu Aparatury Kontrolno-Pomiarowej i Automatyki.

Wyniki Finansowe

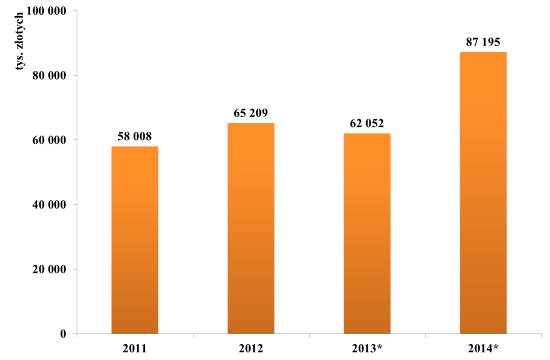

1 Przychody netto ze sprzedaży produktów, towarów i materiałów

Grupy APS Energia za lata 2011-2014

Źródło: Opracowanie własne na podstawie raportów okresowych oraz dokumentu informacyjnego Spółki.

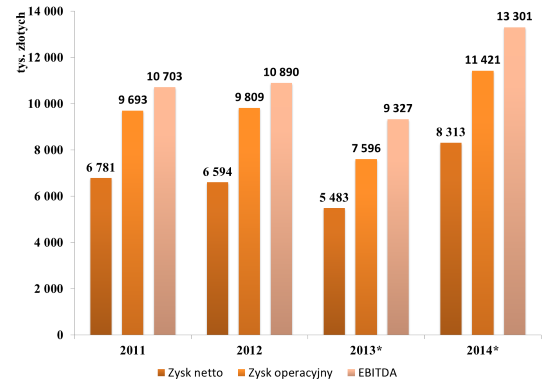

2 Wyniki finansowe Grupy APS Energia za lata 2011-2014

Źródło: Opracowanie własne na podstawie raportów okresowych oraz dokumentu informacyjnego Spółki.

* Dane za okres 2013-2014 zostały przygotowane według standardów MSR/MSSF, w skutek przyjęcia Uchwały nr 27/2014 z dnia 30 czerwca 2014, stanowiącej o sporządzaniu począwszy od dnia 1 stycznia 2014 r. sprawozdań finansowych APS Energia S.A. oraz skonsolidowanych sprawozdań finansowych Grupy APS Energia zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz Międzynarodowymi Standardami Rachunkowości (MSR).

Za rok 2014, Spółka zanotowała skonsolidowane przychody netto na poziomie ponad 87 mln zł (wzrost o ponad 40% r/r). W samym IV kwartale, Grupa uzyskała ponad 31 mln przychodu, co jest najlepszym wynikiem kwartalnym w historii Emitenta. Przyczyną tak dobrego wyniku za 2014 rok jest większa ilość wygranych projektów na rynku rosyjskim (spółka wprowadziła również zabezpieczania w postaci indeksacji cen kontraktów w odniesieniu do walut zachodnich co w znaczącym stopniu uchroniło ją przed spadkiem wartości rubla) oraz sprzedaż systemów rozdzielczych produkowanych przez spółkę zależną ENAP S.A. m.in. na potrzeby budowy II linii metra w Warszawie. Lepsze wyniki drugiego półrocza wynikają ze specyfiki działalności klientów obsługiwanych przez Emitenta, gdzie większość przychodów generowana jest pod koniec roku kalendarzowego. W tym samym okresie, to jest w całym 2014, spółka dominująca wypracowała przychody w wysokości 48 mln zł co jest wzrostem o ponad 28% w porównaniu do roku ubiegłego. Udział rynków zagranicznych w przychodach Grupy nieznacznie zmalał w stosunku do 2013, a jest to rezultatem większego zaangażowania w projekty krajowe.

EBITDA oraz zysk operacyjny wyniosły w 2014 kolejno 13,3 mln zł i 11,4 mln zł. W porównaniu do roku 2013, jest to wzrost kolejno o 42,6% oraz 50,3%. Zysk netto w tym samym okresie, to jest w 2014, wyniósł ponad 8,3 mln zł i był wyższy niż roku temu o 51,6%. Z tego, spółka dominująca wypracowała ponad 5,2 mln zł, co oznacza że spółki zależne są odpowiedzialne za nie całe 38% skonsolidowanego zysku netto. Słabsze wyniki z roku 2013, w porównaniu do pozostałych lat, po części wynikają z sytuacji rynkowej na wschodzie, która generują przesunięcia i opóźnienia inwestycji przemysłowych. Na dobry wynik 2014 składają się również nieco wyższe niż w 2013 marże zysku netto oraz EBITDA, kolejno 9,5% oraz 15,3% w 2014 (8,8% oraz 15% w 2013).

Wskaźnik ROE wzrósł, w stosunku do roku poprzedniego, do poziomu 29,1% (2013: 27,1%), co daje nam wzrost o 2 p.p. r/r. Również wskaźnik ROA wzrósł w tym czasie do poziomu 15,5% w porównaniu do 13,5% w 2013, co daje nam wzrost o 2 p.p. r/r. Wskaźnik EM (equity multiplier), który określa poziom wykorzystania dźwigni finansowej zmalał z poziomu 3,31 w 2011 do 1,83 w 2014 co oznacza znaczące polepszenie się wypłacalności Spółki. Płynność finansowa Emitenta także wygląda lepiej, wskaźnik CR (current ratio) wzrósł w 2014 do poziomu 2,20 w porównaniu do 2,07 w 2013. W 2014, wskaźnik TAT (total asset turnover) wzrósł do poziomu 1,5 w porównaniu do 1,26 uzyskanego w 2013. Oznacza to że spółka efektywniej wykorzystywała swoje aktywa w porównaniu do roku poprzedniego.

Analiza SWOT

Mocną stroną Emitenta jest innowacyjność i wysoka jakość sprzedawanych produktów i świadczonych usług. Jak wynika z faktów, firmy chcąc zabezpieczyć się przed często wysokimi stratami związanymi z nagłą utratą zasilania (a co za tym idzie przerwaniem działalności) skłonne są zapłacić więcej warunkując to gwarantowaną wyższą jakością i niezawodnością urządzeń zabezpieczających. Współpraca z takimi podmiotami jak Gazprom, PKN Orlen, NATO, KazMunayGas czy Enea dodatkowo wzmacnia wizerunek oraz wiarygodność Emitenta. Personalizacja produktu w zależności od potrzeb klienta, w przeciwieństwie do masowych/seryjnych produkcji, wpisuje się w nisze rynku gdzie panuje mniejsza konkurencja i wyższe marże (mówimy tu głównie o rynku polskim oraz rynkach wschodnich). Wysokie nakłady na badania i rozwój pozwalają Spółce utrzymać pozycję lidera oraz przewagę konkurencyjną na polskim rynku.

Do słabych stron APS Energia należy zaliczyć przedłużający się okres przejścia z rynku NewConnect na rynek regulowany co mogłoby znacząco polepszyć płynność oraz dostęp do większego grona potencjalnych inwestorów. Pierwotnie Spółka planowała przejść na rynek główny GPW w I kwartale 2015. Zarząd Emitenta tłumaczy opóźnienie niesatysfakcjonującym kursem akcji oraz możliwością osiągnięcia lepszych wyników finansowych w 2015 roku. Martwić może również duża zależność Emitenta od dwóch głównych rynków, tj. rynku polskiego oraz rosyjskiego.

W najbliższych latach planowane są znaczące inwestycje m.in. w sektorze energetycznym, co stanowi jedną z głównych grup docelowych Spółki. Ponadto, Emitent planuje dalszą ekspansję geograficzną na rynki Europy Zachodniej, Ameryki Północnej i Południowej oraz Afryki. Dodatkowo, APS Energia zamierza wzmocnić swoją pozycje na rynku rosyjskim który jest głównym rynkiem eksportowym. Dużą szansą dla Emitenta jest również poszerzenie asortymentu, co wzmocni dywersyfikację źródeł przychodu, znajdującego zastosowanie w sektorze obronnym, służbie zdrowia czy kolejnictwie. Rozwój energetyki atomowej oraz wydobycie gazu i ropy naftowej, głównie w kraju, może pozytywnie przełożyć się na osiągane przez Grupę wyniki.

Najbardziej istotnym zagrożeniem dla Grupy Emitenta jest obecna sytuacja polityczno-gospodarcza w Rosji skąd generowanych jest niecałe 35% skonsolidowanych przychodów. Nadmienić trzeba jednak, iż jak dotąd, aktualnie panujące w Rosji warunki podwyższonego ryzyka nie miały większego wpływu na działalność operacyjną Spółki. Mniej prawdopodobnym zagrożeniem może być pogorszenie się warunków gospodarczych w kraju lub/oraz w krajach partnerów biznesowych Emitenta, co przełożyłoby się (szczególnie w dłuższym okresie) na mniejsze nakłady inwestycyjne, zarówno prywatne jak i publiczne, które zaś mają największe przełożenie na osiągane przychody przez Spółkę.

Opracowanie:

![]()

Powyższa analiza papierów wartościowych jest tylko i wyłącznie subiektywną opinią autora i nie jest rekomendacją w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Stąd SII oraz autor nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł