© karepa - Fotolia.com

Procykliczne zachowania notowań instrumentów finansowych, a także indeksy nastrojów panujących na światowych giełdach przez wielu ekonomistów traktowane są jako wczesne sygnały informujące o nadchodzących zmianach. Jednak wszystkie teorie opierają się na wskaźnikach wyprzedzających koniunkturę oraz głównych indeksach giełdowych, które obejmują duże i średnie spółki, stanowiące, w opinii badaczy reprezentacyjną grupę badawczą. Natomiast drobni gracze giełdowi znajdują się przecież nie tylko na dużych parkietach, ale także na rynkach alternatywnych – takich jak rodzimy NewConnect.

Czy możliwe jest, aby miernikiem koniunktury był Alternatywny System Obrotu lub też tylko ilość i jakość debiutów, które mają na nim miejsce?

Przyjrzyjmy się, w jaki sposób warszawska giełda reaguje na ogólnoświatowe zachwiania i gospodarcze trendy. Zauważmy, że w zarejestrowanych ostatnio trzech przypadkach światowych recesji, które także w Polsce odbiły się poważnym spowolnieniem aktywności gospodarczej, nasz parkiet główny zareagował z wyprzedzeniem. Były to: światowa recesja w latach 2001-2002 zwana recesją „dotcomów”, światowa recesja w latach 2007-2009 zwana kryzysem „sub-prime” oraz „kryzys zadłużeniowy”, który rozpoczął się w 2012 r. i obecny jest głównie w krajach Unii Europejskiej.

W okresie hossy na giełdzie indeksy rosną przeciętnie o 60%, a w okresie bessy ich spadki sięgają średnio 20%. Im wyższa kapitalizacja giełdy, tym amplitudy wahań są mniejsze. W przypadku warszawskiego parkietu wahania są na ogół silniejsze niż przeciętna dla czołowych światowych giełd. Nawet jeśli pominąć początkowy okres funkcjonowania giełdy i jej boom z 1993 r., to wzrosty giełdowe osiągane na warszawskim rynku sięgały od 90 do 435% (od dna do szczytu, okres od października 1998 r. do lipca 2007 r.), a spadki od 50 do 160%. (od szczytu do dna, okres od sierpnia 2007 r. do marca 2009 r., przy czym spadek o 160% oznacza wysokość stopy zwrotu niezbędnej do odrobienia strat). Mniejsze i młodsze giełdy podążają za giełdami dużymi. Stąd dominująca rola giełd amerykańskich. Warszawski parkiet również w większym stopniu naśladuje kierunki zmian giełd zza oceanu i europejskich niżeli wyznacza własne trendy. Badany rynek alternatywny NewConnect nie stanowi tutaj wyjątku. Spadająca liczba debiutów oraz odwrót od emisji akcji są reakcją na wydarzenia na gospodarczych rynkach Europy i Świata.

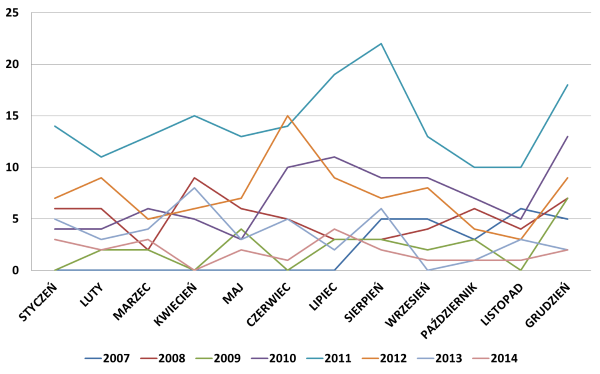

1. Miesięczne zestawienie liczby debiutów na rynku NewConnect w latach 2007-2014

Źródło: opracowanie własne na podstawie danych z NewConnect.pl

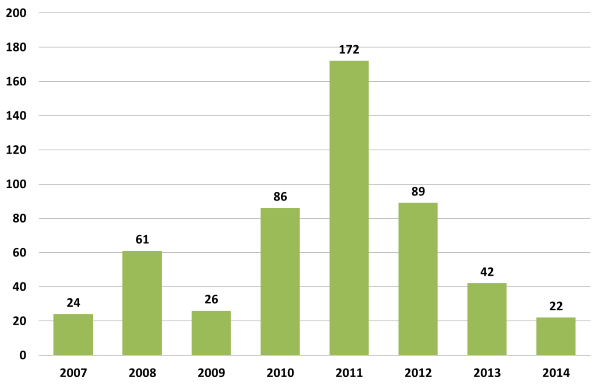

2. Liczba debiutów na NewConnect w latach 2007-2014

Źródło: opracowanie własne na podstawie danych z NewConnect.pl

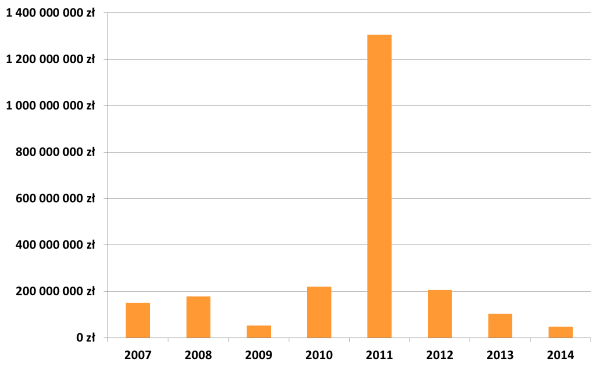

Po hossie z 2011 roku nie ma już śladu, a wartości ofert od trzech lat systematycznie spadają. W 2012 roku łączna wartość wszystkich ofert prywatnych i publicznych instrumentów finansowych wprowadzonych na NewConnect wyniosła około 205,7 mln zł, w 2013 roku było to około 103,2 mln zł, zaś w 2014 r. już tylko 47,7 mln zł, a więc ponad dwukrotnie mniej niż w roku wcześniejszym. Od początku istnienia Alternatywnego Systemu Obrotu NewConnect, czyli od 2007 roku, wciąż wraca się myślami do rekordowego roku 2011. Wówczas łączna wartość ofert osiągnęła poziom około 1,3 mld złotych. Rok ten zapisał się w historii rynku również zawrotną liczbą debiutów. Na NewConnect pojawiło się wtedy 172 nowych emitentów. Obecnie, od trzech lat obserwujemy stały spadek liczby spółek zainteresowanych debiutem na rynku alternatywnym. Powodów takiej sytuacji można doszukiwać się m.in. w tzw. awersji inwestorów do ryzyka. Dodatkowo do ich odwrotu z rynku NewConnect przyczyniły się spółki, które stały się przykładami braku poszanowania dla praw akcjonariuszy mniejszościowych. W tej sytuacji i w związku z tym, że rynek finansowy nie znosi próżni, zainteresowanie uczestników rynku przeniosło się na instrumenty dłużne, które co do zasady są bezpieczniejsze od akcji. Obserwujemy to w dynamicznym rozwoju rynku Catalyst.

3. Przedstawienie wartości ofert instrumentów finansowych spółek debiutujących na rynku NewConnect w latach 2007-2014

Źródło: opracowanie własne na podstawie danych z NewConnect.pl

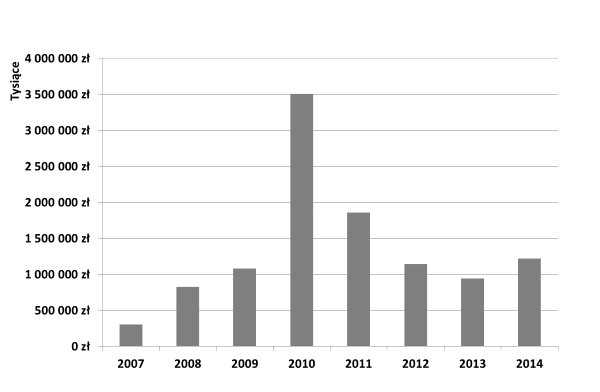

Wracając jednak do analizy danych dotyczącej NewConnect, to nie sposób pominąć wartości obrotów akcjami na tym rynku. Tendencja spadkowa obserwowana na wykresach przedstawiających liczbę debiutów czy malejącą wartość ofert stanowią kontrast dla wzrastającej wartości obrotów na NewConnect. W roku ubiegłym na tym rynku inwestorzy dokonali obrotu akcjami za kwotę 1,2 mld zł, co stanowi wzrost o około 30% w stosunku do 2013 r. i około 7% w stosunku do 2012 roku. Oczywiście trudno z całą pewnością wyrokować jak będzie w roku bieżącym. Jednak można przypuszczać, iż ciężkie czasy rynku NewConnect powoli dobiegają końca, a inwestorzy indywidualni znów przychylniej spoglądają na mały parkiet.

4. Przedstawienie wartości obrotów na rynku NewConnect w latach 2007-2014

Źródło: opracowanie własne na podstawie danych z NewConnect.pl

Oceniając rynek NewConnect jako miernik koniunktury pod względem liczby debiutów, należy przede wszystkim zauważyć, iż rynek ten jest jeszcze stosunkowo młody, ma bowiem dopiero 7 lat. Warto przy tym zaznaczyć, iż jego starszy brat – warszawski parkiet główny w tym roku skończy 24 lata i wciąż uważany jest za rynek rozwijający się. Gdyby tzw. mała giełda istniała przynajmniej kilkanaście lat, a wykres liczby rocznych debiutów wyglądałby mniej więcej jak w chwili obecnej, być może dobrym porównaniem byłby tutaj cykl życia produktu. Pojęcie, pochodzące z dziedziny marketingu mogłoby wskazywać na to, że pierwsza forma w jakiej rynek NewConnect rozpoczął swoją działalność już się wypaliła, zatem aby przyciągnąć nowych emitentów (a z nimi także inwestorów), trzeba by poszukać nowej drogi jego rozwoju. Oznaczałoby to, ni mniej ni więcej, że nasz alternatywny system obrotu wymaga zmian.

Istotnym jest także to, że choć duża liczba debiutów może przyciągać nowych inwestorów, co oznacza także większy kapitał, to nie zawsze ta ilość związana jest z jakością – czego NewConnect jest świetnym przykładem. Być może niezbyt dobra sława rynku, a także działania niektórych z autoryzowanych doradców stały się jedną z głównych przyczyn ograniczonej ilości nowych emitentów. Możliwe jest, że odpowiednie regulacje organizatora i nadzorcy NewConnect ograniczą ryzyko inwestycyjne i przyczynią się do poprawy opinii rynku.

Jednakże, mały parkiet nie funkcjonuje w próżni, dlatego podlegać będzie także wpływowi stanu gospodarki, może nawet w sposób silniejszy aniżeli rynek regulowany. Dlatego liczba debiutów na NewConnect w chwili obecnej nie może stanowić miarodajnej oceny koniunktury gospodarczej czy koniunktury giełdowej. Aby dokonać wiarygodnej analizy badawczej należy oprzeć się na wskaźnikach wyprzedzających koniunkturę oraz na fundamentalnych danych gospodarczych. Niemniej jednak, można próbować poszukiwać punktów wspólnych pomiędzy danym stanem gospodarki, a czynnikami związanymi z rynkiem NewConnect. Możliwe jest, że za lat kilka, gdy mały parkiet dojrzeje, takie analizy inwestorskie przyniosą zaskakujące i interesujące odkrycia.

Opracowanie:

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł