© Romolo Tavani - Fotolia.com

Wind Mobile S.A. tworzy grupę kapitałową wraz z dwoma spółkami zależnymi tj. Software Mind S.A. oraz Open Ringback Sp. z o.o. W związku z przejęciem Software Mind w 2014 roku, działalność Grupy Wind Mobile została rozszerzona o nowe obszary produktowe, do których obecnie należą: mobilna infrastruktura, rozrywka i reklama, travel entertainment, mobilne finanse oraz produkcja specjalizowanego oprogramowania.

Na segment mobilnej infrastruktury składają się usługi polegające na tworzeniu platform oraz oprogramowania dla operatorów komórkowych, a flagowym produktem Emitenta z tego obszaru jest platforma Ringback Tones (RBT). Dzięki platformie RBT operatorzy mogą oferować swoim abonentom popularne halodzownki, takie jak np. Halo Granie w Orange.

W segmencie reklamy mobilnej Wind Mobile dostarcza rozwiązanie pod nazwą reklaMÓWKA, które umożliwia ustawienie przekazu reklamowego na telefonach firmowych, zamiast sygnału oczekiwania. Produkt ten pozwala firmom na przesyłanie bezpośrednio do klientów aktualnych ofert oraz informacji o bieżących promocjach.

W obszarze travel entertainment spółka zależna Emitenta - Software Mind oferuje produkt iLumio, który funkcjonuje jako system multimedialnej rozrywki i interaktywnej obsługi gości hotelowych, zapewniając dostęp do telewizji HD, szybkiego Internetu, wypożyczalni VOD, gier czy aplikacji internetowych oraz umożliwiając dokonywanie rezerwacji czy oferowanie usług dostępnych w ofercie hotelu. System do tej pory został wdrożony w takich hotelach jak Hilton, Holiday Inn, Best Western, Puro, Arłamów czy Mikołajki. Na ofertę Software Mind składa się również dedykowany bankom produkt pod nazwą LiveBank, który jest wirtualnym oddziałem, umożliwiającym interaktywny kontakt wideo z doradcami, bezpieczne zawieranie transakcji i natychmiastowe reagowanie na potrzeby klientów. Dotychczas produkt został wdrożony m.in. w Banku ING, mBanku oraz Banku BZ WBK.

W ramach działalności prowadzonej przez Software Mind oferowane są również usługi tworzenia specjalizowanego oprogramowania, w ramach którego realizowane są komplementarne rozwiązania dla branży telekomunikacyjnej oraz specjalizowane systemy dla sektora finansowego.

Model biznesowy Wind Mobile opiera się na sprzedaży własnych systemów, sprzętu teleinformatycznego oraz usług wdrożeniowych i serwisowych. Oferta kierowana jest do operatorów funkcjonujących na rynku polskim jak i za granicą, konsumentów oraz reklamodawców. Ponadto zdecydowaną większość oferty stanowią produkty skierowane do klienta detalicznego.

W modelach sprzedaży produktów, we wszystkich trzech obszarach działalności, Wind Mobile wykorzystuje swoje doświadczenia z rynku telekomunikacyjnego, gdzie przeszedł z modelu dostawcy rozwiązań informatycznych, do zarządzania usługami i sprzedażą po stronie operatora, a w konsekwencji dotarł do klientów detalicznych za pomocą autorskiego produktu (One Ringback).

Strategia rozwoju Wind Mobile zakłada wypracowanie analogicznego modelu rozwoju produktów i modeli biznesowych na rynkach finansowych i hospitality. Równolegle, Grupa Wind Mobile realizuje strategię rozwoju międzynarodowego, w szczególnym stopniu koncentrując się na rynkach wschodzących: MENA (Middle East & North Africa) oraz LATAM (Latin America). Emitent uzasadnia ten wybór dynamicznym rozwojem populacji tych krajów, silnej absorpcji nowoczesnych technologii oraz dwucyfrowym wzrostem PKB w ubiegłych latach. Jednakże efektywny rozwój Wind Mobile na rynkach zagranicznych wymaga zwiększonych nakładów kapitałowych, które Spółka zamierza pozyskać w wyniku przeniesienia się na rynek główny GPW. Przeniesienie notowań na rynek regulowany powinno umożliwić Spółce na dotarcie do szerszego grona inwestorów, a przede wszystkim do inwestorów instytucjonalnych. W związku z powyższym, zgodnie z raportem EBI nr 47/2014, 15 grudnia 2014 roku Spółka złożyła do Komisji Nadzoru Finansowego część rejestracyjną prospektu emisyjnego.

Wyniki Finansowe

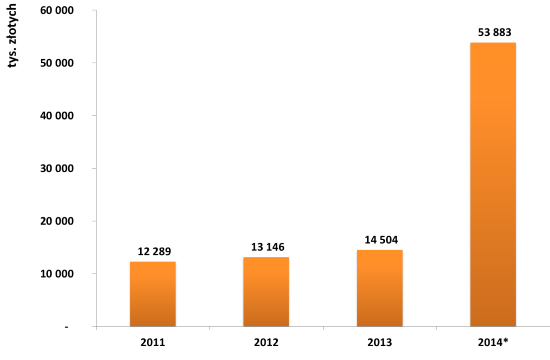

Przychody netto ze sprzedaży Wind Mobile S.A. za lata 2011-2014

Źródło: Opracowanie własne na podstawie raportów okresowych Spółki.

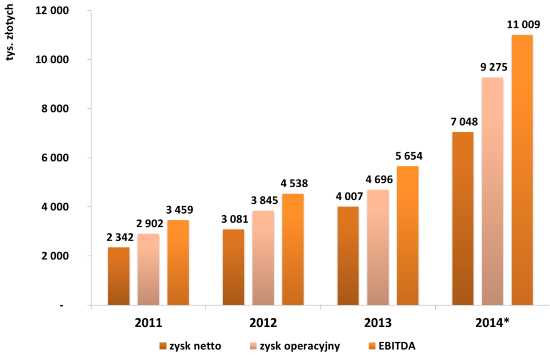

Wyniki finansowe Wind Mobile S.A. za lata 2011-2014

Źródło: Opracowanie własne na podstawie raportów okresowych Spółki.

* Dane za rok 2014 obejmują skonsolidowane dane wstępne. Emitent obejmuje konsolidacją pełną wyniki spółki dominującej – Wind Mobile S.A. oraz spółki zależnej Software Mind S.A. W odniesieniu do podmiotu zależnego Open Ringback Sp.z o.o., z uwagi na nieistotny charakter danych finansowych tego podmiotu, Emitent wyłącza je z procesu konsolidacji.

W 2014 roku Emitent wypracował 53,9 mln zł skonsolidowanych przychodów ze sprzedaży. W samym IV kwartale 2014 roku wartość sprzedaży wyniosła 24 mln zł, czego przyczyną było rozliczenie przez Spółkę rekordowej liczby kontraktów w tym okresie. Przychody spółki dominującej w 2014 roku wyniosły 14,7 mln zł (wzrost o 1,1% r/r), co oznacza, że za przeważającą większość wygenerowanych obrotów, bo aż 72,8% odpowiedzialna była spółka zależna - Software Mind. W komentarzu do wyników Zarząd zwrócił szczególną uwagę na zmianę jakościową struktury sprzedaży i rosnący o 50% udział w łącznej wartości obrotów produktów własnych. Ponadto wskazano również, że produkty spółki Software Mind, jak LiveBank oraz iLumio, cieszyły się bardzo wysoką popularnością wśród klientów i odnotowały w 2014 roku wzrost sprzedaży kolejno o 70% i 50% w stosunku do roku poprzedniego. Władze Spółki zapowiedziały, że oczekują jeszcze wyższych wzrostów w tych obszarach produktowych w roku 2015, co wynika zarówno z wejścia na rynki zagraniczne, jak i poszerzania rynku krajowego poprzez wejście do nowych sektorów.

Wynik z działalności operacyjnej Emitenta w 2014 roku osiągnął wartość niemalże 9,3 mln zł, w porównaniu do 4,7 mln zł w roku 2013, a wynik netto wyniósł ponad 7 mln zł, w porównaniu do 1,7 mln zł w roku poprzednim. Należy jednak zwrócić uwagę, że w minionym okresie zysk z działalności operacyjnej oraz zysk netto spółki dominującej odnotowały spadek kolejno o 23% oraz 24,6% w porównaniu do roku poprzedniego. Oznacza to, że za ponad 60% zysku z działalności operacyjnej oraz 42,8% zysku netto Emitenta odpowiedzialna była spółka zależna.

Wartość wskaźnika ROE w 2014 roku wyniosła 12,7%, notując spadek w porównaniu do 26,1% w 2013 roku. Wskaźnik ROA ukształtował się w 2014 roku na poziomie 8,1%, notując spadek o 11 p.p. r/r. Wskaźnik ROS ukształtował się w 2014 roku na poziomie 13,1% notując spadek o niecałe 14 p.p. w stosunku do roku poprzedniego.

Analiza SWOT

Do mocnych stron Spółki należy zaliczyć współpracę z renomowanymi firmami takimi jak bank BZ WBK, hotel Hilton czy Orange Polska, które poprawiają wizerunek i wiarygodność Spółki w oczach potencjalnych kontrahentów. Na korzyść Wind Mobile przemawia również fakt, iż odbiorcami produktów i usług Emitenta są przedsiębiorstwa z różnych branż gospodarki, funkcjonujący w sektorze finansowym, hotelarskim, telekomunikacyjnym i medycznym. Duża dywersyfikacja oferty handlowej oraz zróżnicowanie odbiorców powoduje ograniczenie ryzyka oddziaływania negatywnych skutków dekoniunktury w którejkolwiek z branż.

Słabą stronę Emitenta stanowią ograniczenia w skali i perspektywie wzrostu jakie Wind Mobile napotyka na rynku NewConnect. Odczuwalne są istotne ograniczenia w płynności czy dostępności do szerokiego grona inwestorów instytucjonalnych. Bariery te miały decydujący wpływ na rozwój planów akwizycyjnych Grupy na Bliskim Wschodzie. Perspektywa zbyt dużego rozwodnienia obecnego Akcjonariatu przy realizacji nowej emisji, wraz z wolniejszym niż oczekiwano tempem rozwoju projektów partnerskich w Regionie MENA, skłoniły Spółkę do tymczasowego zawieszenia realizacji tego przedsięwzięcia.

Szansą na dalszy rozwój Emitenta są optymistyczne prognozy dla światowej branży ICT, która według prognoz Gartnera ma rosnąć o ponad 3% rocznie do 2018 roku. Pomóc może również wprowadzanie coraz to nowszych rozwiązań w sferze bankowości mobilnej przez instytucje finansowe. Na połowę 2015 roku planowane jest wdrożenie systemu LiveBank w Commerzbanku w Niemczech. Warto zaznaczyć, iż bank ten posiada ogromną bazę klientów i jest w stanie zaoferować dogodniejsze warunki umowy, aniżeli podmioty z Polski. Ponadto Spółka wciąż pracuje nad rozwiązaniami cloud’owymi i „saas’owymi”, które pozwolą na przyłączenie nowych klientów przy zminimalizowaniu progu ich wejścia w inwestycje korzystając z modelu abonamentowego. Dzięki temu zmniejszy się również czas wdrożenia systemu, który skróci się z kilku miesięcy do nawet paru tygodni. Przedmiotowe działanie powinno wpłynąć na zwiększenie docelowej grupy klientów Spółki i przyczynić się do poprawy osiąganych przychodów ze sprzedaży.

Nie należy jednak zapominać, że działalność Emitenta jest w znacznym stopniu uzależniona od koniunktury panującej na rynku telefonii komórkowej. Rynek ten osiągnął w ostatnich latach wysokie nasycenie, a jego stopień penetracji wynosi w Polsce blisko 150%. W związku z powyższym, nie należy się spodziewać znaczącego wzrostu liczby uczestników tego rynku w najbliższych latach. W razie wzmożonych działań ukierunkowanych na rozszerzanie oferty na rynki zagraniczne kolejnym zagrożeniem może się okazać brak odpowiedniej kadry menedżerów, która jest niezbędna do przeprowadzenia efektywnej ekspansji poza granicami kraju.

Opracowanie:

![]()

Powyższa analiza papierów wartościowych jest tylko i wyłącznie subiektywną opinią autora i nie jest rekomendacją w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Stąd SII oraz autor nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł