© Kurhan - Fotolia.com

Emitent specjalizuje się w dostarczaniu zaawansowanych technologicznie rozwiązań outsourcingowych IT, wspierających kluczowe procesy biznesowe takie jak sprzedaż, relacje z klientami, czy zarządzanie przedsiębiorstwem i pracownikami. Spółka oferuje również usługi programistyczne oraz testowania, głównie z zakresu rozwiązań mobilnych, internetowych oraz bazodanowych.

W 2013 roku Spółka wprowadziła usługę doradztwa menedżerskiego w zakresie zarządzania infrastrukturą IT, którą świadczy we współpracy z firmą konsultingową Goldenberry. W ofercie Emitenta można znaleźć produkty wykonywane w wielu technologiach w tym m.in. .NET,PHP,HTML,JAVA. W celu zapewnienia kompleksowości prowadzonych usług, Emitent tworzy również programy współpracujące z systemami takimi jak Android, iOS czy Windows Phone. Biorąc pod uwagę stale utrzymujący się wysoki popyt na tego typu usługi firma zatrudnia ponad 350 programistów, testerów i grafików.

Na model biznesowy PGS Software składa się kompleksowa obsługa projektów, od tworzenia oraz testowania aplikacji, poprzez wdrożenia poszczególnych produktów, aż po długofalowe wsparcie techniczne i rozwojowe. Warto zaznaczyć, iż większość aplikacji przygotowywana jest według bardzo specyficznych potrzeb, co wymaga odrębnego oraz indywidualnego podejścia na każdym z etapów cyklu życia produktu. Klientami firmy są zarówno małe przedsiębiorstwa jak i duże korporacje, w większości z branży informatycznej, produkcyjnej oraz mediów. Zdecydowana większość dochodu spółki generowana jest przez klientów z Europy, głównie z Danii, Szwecji, Norwegii, Finlandii, Niemiec i Wielkiej Brytanii.

Spółka posiada w Polsce cztery biura rozlokowane we Wrocławiu, Rzeszowie, Warszawie i Gdańsku. Lokalizacje te zostały wybrane ze względu na dogodny dostęp do międzynarodowych lotnisk, co pozwala na zwiększenie mobilności prowadzonych usług. Obecnie w skład grupy kapitałowej Emitenta wchodzą dwie spółki zależne tj. iPGS Sp. z o.o. z siedzibą we Wrocławiu oraz PGS Software Ltd. z siedzibą w Wielkiej Brytanii. W obu spółkach PGS Software S.A. posiada 100 % udziałów.

Strategia rozwoju PGS Software opiera się na kontynuowaniu współpracy z obecnymi klientami, jak również startowaniu w przetargach na wykonanie oprogramowania wspólnie z partnerami biznesowymi. Biorąc pod uwagę sytuację za granicami naszego kraju, Spółka zamierza rozwijać własną sieć sprzedaży poprzez zatrudnianie przedstawicieli na lokalnych rynkach. W początkowej fazie koncentrować się będzie na rynku brytyjskim, by następnie wykorzystać pozyskane doświadczenie na pozostałych rynkach. Spółka rozważa również prowadzenie akwizycji w branży. W związku z tym Zarząd będzie brał pod uwagę możliwe przejęcia lub zakup udziałów atrakcyjnych firm.

Wyniki Finansowe

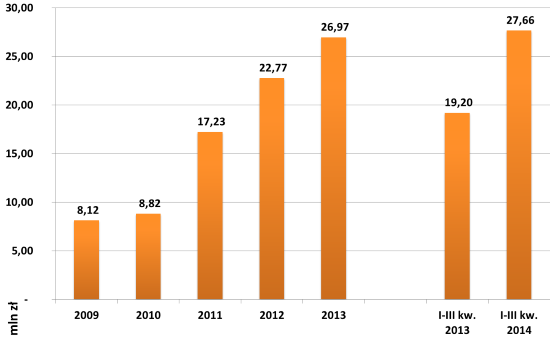

Przychody netto ze sprzedaży PGS Software S.A. za lata 2009-2013 oraz narastająco za I-III kwartały 2013 i I-III kwartały 2014 roku.

Źródło: Opracowanie własne na podstawie jednostkowych raportów rocznych Spółki oraz raportu okresowego za III kw. 2014 roku.

* W przedstawionych wynikach finansowych pominięto obie spółki zależne i skorzystano z danych jednostkowych, zważając na małą istotność wypracowanych wyników Spółek zależnych na końcowy wynik Emitenta.

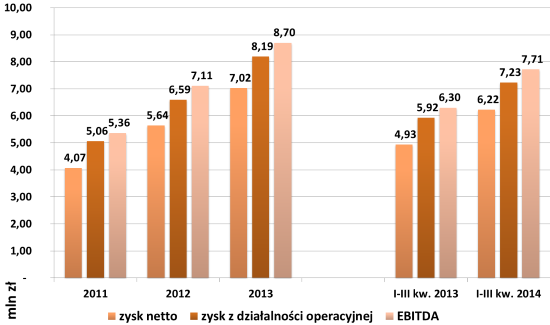

Wyniki finansowe PGS Software S.A. za lata 2011-2013 oraz narastająco za I-III kwartały 2013 i I-III kwartały 2014 roku.

Źródło: Opracowanie własne na podstawie jednostkowych raportów rocznych Spółki oraz raportu okresowego za III kw. 2014 roku.

* W przedstawionych wynikach finansowych pominięto obie spółki zależne i skorzystano z danych jednostkowych, zważając na małą istotność wypracowanych wyników Spółek zależnych na końcowy wynik Emitenta.

Na przestrzeni lat 2009-2013 przychody Emitenta konsekwentnie zwiększały swoją wartość, a wzrostom w latach 2012 oraz 2013 towarzyszyła dynamika na poziomie 20-30%. Rok 2013 był okresem zwiększonego zapotrzebowania na usługi programistyczne na całym świecie. Wiązało się to ze wzrostem płac w sektorze, jak i wzrostem cen. Wzrost cen usług świadczonych przez Emitenta znalazł swoje odzwierciedlenie we wzroście przychodów. Według szacunków zawartych w raporcie jednostkowym za 2013, na 30% wzrostu przychodów r/r w 10% odpowiadał wzrost cen, a 20% przyrost ilości sprzedawanych usług. W 2013 roku Spółka wypracowała zysk z działalności operacyjnej na poziomie 8,19 mln zł, co oznacza wzrost o 24 % r/r. Wartość zysku netto w 2013 roku wyniosła 7,02 mln zł, również notując wzrost na poziomie 24% r/r. Wartość wskaźnika ROE w 2013 roku wyniosła 73%, notując wzrost o 9 p.p. r/r. Wskaźnik ROA ukształtował się na poziomie 59,4%, co oznacza wzrost o 8 p.p. r/r. Wskaźnik ROS ukształtował się w 2013 roku na poziomie 26% notując wzrost o 1,2 p.p. w stosunku do roku poprzedniego.

W okresie trzech pierwszych kwartałów 2014 roku Spółka osiągnęła przychody ze sprzedaży w wysokości 27,66 mln zł, co oznacza wzrost o 44% w stosunku do analogicznego okresu roku poprzedniego. Wzrost przychodów za I-III kwartały 2014 był w znacznej mierze spowodowany pozyskaniem nowych klientów. Wartość zysku netto za trzy kwartały 2014 roku wyniosła 6,22 mln zł w porównaniu do 4,93 mln zł zysku netto w analogicznym okresie roku poprzedniego. Na wzrost zysku netto, zgodnie z opinią Zarządu zawartą w raporcie okresowym za III kwartał 2014 roku, w znacznym stopniu wpłynął wzrost średnich cen usług prowadzonych przez Emitenta.

Analiza SWOT

Mocną stroną Emitenta jest posiadanie wysoko wykwalifikowanej kadry ponad 350 specjalistów IT, potrafiących zaspokoić wciąż rosnący popyt na oferowane usługi ze strony klientów. Zakres posiadanych przez zespół kompetencji został potwierdzony przez niezależne źródła, w tym status Złotego Certyfikowanego Partnera Microsoft oraz Certified Scrum Master. Przekłada się to w pozytywnym stopniu na wiarygodność i konkurencyjność Spółki. Na korzyść Spółki przemawia również dywersyfikacja na poziomie technologii oferowanych usług oraz pod względem obszaru geograficznego. Z kolei działanie na wysoce rentownym rynku IT sprawia, iż zwiększanie skali działalności Emitenta wpływa na notowanie wysokich wpływów na poziomie zysku netto.

Do słabej strony Spółki można zaliczyć uzależnienie przychodów od kursów euro oraz dolara. Związane jest to przede wszystkim z intensywną sprzedażą w krajach Europy Zachodniej. Sprawia to, iż dominująca część rozliczeń z klientami (ponad 90%) realizowana jest w walutach obcych. W związku z powyższym w przypadku poważnych wahań kursów walut Emitent może osiągnąć niższy poziom przychodów niż pierwotnie zakładał, co przełoży się na obniżenie wartości osiąganych wyników finansowych.

W głównej mierze szansę dla rozwoju Emitenta stanowi funkcjonowanie w perspektywicznej branży IT. Jej stały rozwój umożliwia Spółce działanie zarówno w kraju, jak i na zagranicznych rynkach, dzięki czemu możliwe jest dotarcie do szerokiego grona potencjalnych klientów, a także dywersyfikacja rynków, na których prowadzona jest sprzedaż. Istotną szansę stanowi również realizowana obecnie współpraca z małymi i średnimi przedsiębiorstwami, które coraz częściej dążą do wdrażania nowoczesnych technologii oraz automatyzacji procesów biznesowych w celu poprawy swojej pozycji konkurencyjnej. Z kolei prowadzona od kilku lat współpraca z Politechniką Wrocławską oraz Rzeszowską minimalizuje ryzyko niedoboru wysoko wykwalifikowanej kadry pracowniczej w przyszłości.

Zagrożenie dla Spółki stanowi bezpośrednia konkurencja w postaci firm z Polski, jak i Rosji, Indii czy Chin. Podmioty z rynków wschodnich są bardziej konkurencyjne cenowo, w związku z tym mogą wymusić w przyszłości konieczność obniżenia cen, a w konsekwencji obniżenie osiąganych marż i zwiększenie wydatków na podnoszenie jakości świadczonych usług. Przedmiotowe działania mogą przełożyć się negatywnie na wyniki finansowe osiągnę przez Spółkę.

Opracowanie:

![]()

Powyższa analiza papierów wartościowych jest tylko i wyłącznie subiektywną opinią autora i nie jest rekomendacją w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Stąd SII oraz autor nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Najnowszy biuletyn

Najnowszy biuletyn Drukuj artykuł

Drukuj artykuł